Tym razem podatnków oblał zimny pot, kiedy sprawdzili progi podatkowe na nowy rok podatkowy, zaczynający się 6 kwietnia 2025.

Obecne progi podatkowe

Za część zarobionych pieniędzy, mieszczącą się w przedziale:

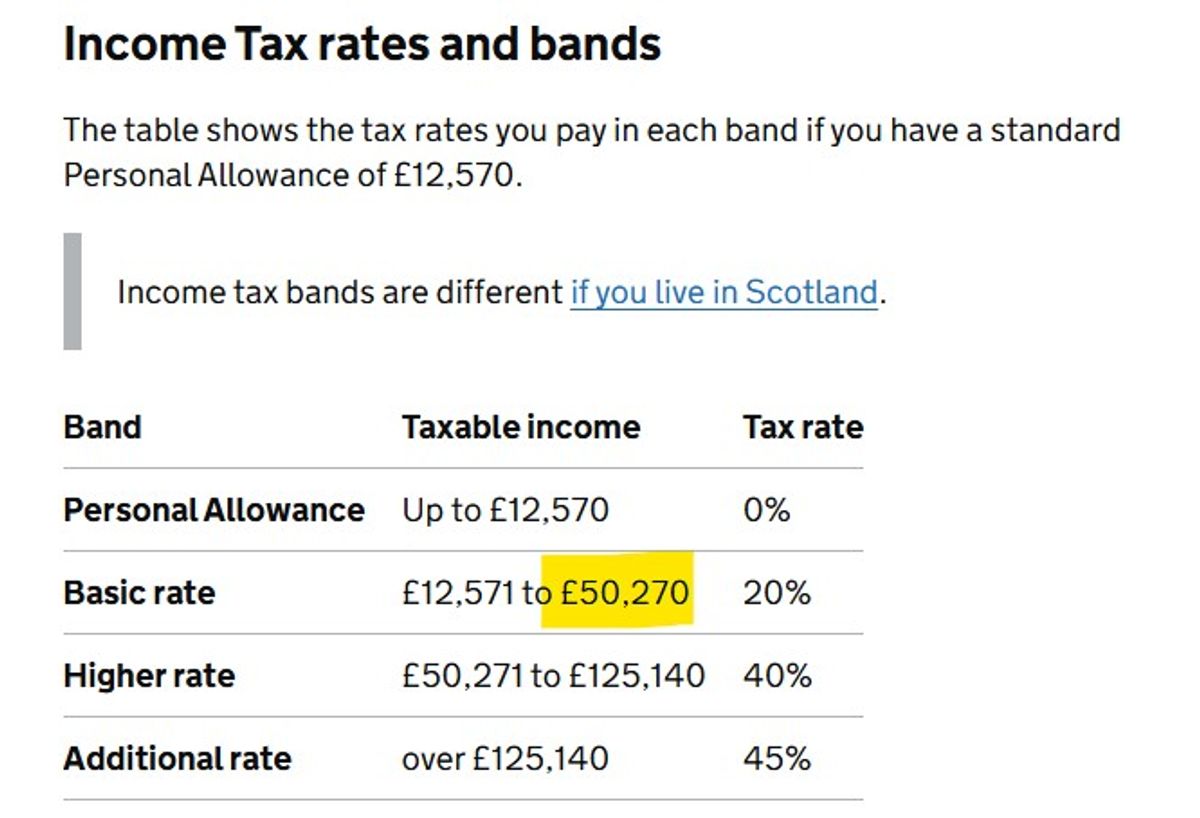

od £0 do £12,570 - 0% podatku

od £12,571 do £50,270 - 20% podatku

od £50,270 do £125,140 - 40% podatku

powyżej £125,140 - 45% podatku

Dokładnie jest to pokazane na stronie rządowej za rok podatkowy 2024/25

Jednak progi na nowy rok podatkowy 2025/26 wyglądają inaczej i może to budzić obawy, że wyższy podatek 40% będziemy musili płacić już od każdego funta zarobionego powyżej £37.700.

Jednak nie ma się co martwić.

Progi podatkowe pozostają takie same!

Zamieszanie powstało z powodu innego sposobu pokazania tych samych progów.

Żeby poprawnie zrozumieć tę nową tabelkę trzeba przyjąć, że pierwsze zarobione £12,570 jest nieopodatkowane, kolejne £37,700 jest opodatkowane 20% (co daje już sumę zarobków £50,270), kolejne zarobione funty powyżej £50,271 aż do £100,000 są opodatkowane 40% i nadal przysługuje nam kwota wolna od podatku.

Jednak za każdy funt zarobiony powyżej £100,000 nasza kwota wolna od podatku zaczyna się zmniejszać. I tak: jesli zarobisz £1 powyżej £100,000 to twoja kwota wolna od podatku zmiejszy się o £0.50, jeśli zarobisz £2 powyżej £100,000 to twoja kwota wolna od podatku zmiejszy się o £1.00 itd.

Kwota wolna od podatku zmiejsza się aż zarobimy w sumie £125,140. Wtedy nie tylko zaczniemy płacić 45% podatku ale nasza kwota wolna od podatku będzie wynosić zero więc nawet pierwsze zarobione funty będą opodatkowane (20%).

Obciążenia podatkowe w Wielkiej Brytanii są ogromne, szczególnie dla osób zarabiających sporo. Zobacz przykładowe obliczenia - okaże się, że nawet jeśli na Twoim kontrakcie widnieje duża kwota roczna, to po odjęciu podatku i składek na ubezpieczenie społeczne zostaje dużo mniej.

O ile logiczne jest, że zarabiający więcej płacą wyższe kwoty obciążeń to w Wielkiej Brytanii zarówno kwota jak i procent obciążeń wzrasta wraz ze wzrostem zarobków.

Procentowo, osoba zarabiająca £20,000 rocznie zapłaci tylko ponad 10% swoich zarobków w podatku i składkach NI, ale osoba zarabiająca £130,000 rocznie musi oddać prawie 38% swoich zarobków.

| Zarobki brutto (wg. umowy) | Zarobki netto (wypłata) | Obciążenia | % obciążeń |

| £20,000 | £17,921 | £2,079 | 10.39% |

| £30,000 | £25,121 | £4,879 | 16.26% |

| £40,000 | £32,321 | £7,679 | 19.19% |

| £50,000 | £39,521 | £10,479 | 20.95% |

| £60,000 | £45,361 | £14.639 | 24.39% |

| £70,000 | £51,161 | £18,839 | 26.91% |

| £80,000 | £56,961 | £23,039 | 28.79% |

| £90,000 | £62,761 | £27,239 | 30.26% |

| £100,000 | £68,561 | £31,439 | 31.43% |

| £110,000 | £72,361 | £36,639 | 33.30% |

| £120,000 | £76,161 | £43,839 | 36.53% |

| £130,000 | £80,686 | £49,314 | 37.93% |